O Hectare CE (HCTR11) deve encerrar 2025 com o maior dividend yield — taxa de retorno com dividendos — entre os principais FIIs do mercado. Classificado como high yield, perfil de maior risco, o fundo imobiliário entregou um retorno de 22,49% no ano.

Os dados fazem parte de um estudo do InfoMoney com base em informações da Economatica, plataforma de dados financeiros. O levantamento considera apenas os fundos imobiliários que compõem o Ifix, índice que reúne os FIIs mais negociados na B3.

Leia também: InfoMoney lança planilha para ajudar investidores a viver de renda com FIIs

Continua depois da publicidade

Dos 112 fundos monitorados, todos já anunciaram dividendos referentes a dezembro. Desse total, 80 encerram o ano com dividend yield superior a 12%, patamar que equivale a uma taxa média mensal próxima de 1%.

Além do HCTR11, outros três fundos superaram a marca de 20% de retorno com dividendos em 2025: Gazit Malls (GZIT11), Valora Renda Imobiliária (VGRI11) e BTG Pactual Shoppings (BPML11). Confira a lista dos dez maiores pagadores do período.

| Ticker | Segmento | Dividend Yield em 2025 (%) |

|---|---|---|

| HCTR11 | Recebíveis | 22,49 |

| GZIT11 | Shopping | 21,53 |

| VGRI11 | Escritório | 20,54 |

| BPML11 | Shopping | 20,52 |

| KIVO11 | Recebíveis | 19,19 |

| CACR11 | Recebíveis | 18,95 |

| RZAK11 | Recebíveis | 18,67 |

| KORE11 | Escritório | 18,24 |

| OUJP11 | Recebíveis | 17,62 |

| LIFE11 | Recebíveis | 17,20 |

Fonte: Economatica 28/12/2025

Leia também: TRXF11 levanta R$ 3 bilhões e registra a maior captação da história dos FIIs

O que explica o dividend yield do HCTR11

O dividend yield resulta da relação entre o rendimento distribuído e o valor da cota. Assim, o aumento da taxa de retorno com dividendos de um FII pode ser explicado tanto pela elevação do primeiro componente desse cálculo quanto pela redução do segundo.

Embora tenham registrado forte valorização nos últimos 12 meses — superior a 36% —, as cotas do HCTR11 ainda acumulam queda expressiva no horizonte de mais longo prazo. O papel, que já foi negociado acima de R$ 160, hoje é cotado a pouco mais de R$ 20, cerca de 20% do seu valor patrimonial.

Continua depois da publicidade

Leia também: Ifix avança 18% no ano, mas FIIs na contramão acumulam desconto de até 80%; por quê?

A desvalorização das cotas do HCTR11 se intensificou a partir de 2023, após a inadimplência de diversos Certificados de Recebíveis Imobiliários (CRIs) presentes no portfólio do fundo. Segundo o relatório gerencial mais recente, apenas 12% dos títulos estão adimplentes. 14% dos papéis seguem inadimplentes e 74% encontram-se em período de carência (sem pagamento de amortização ou juros).

Mas, afinal, quanto embolsou quem investiu nesses fundos?

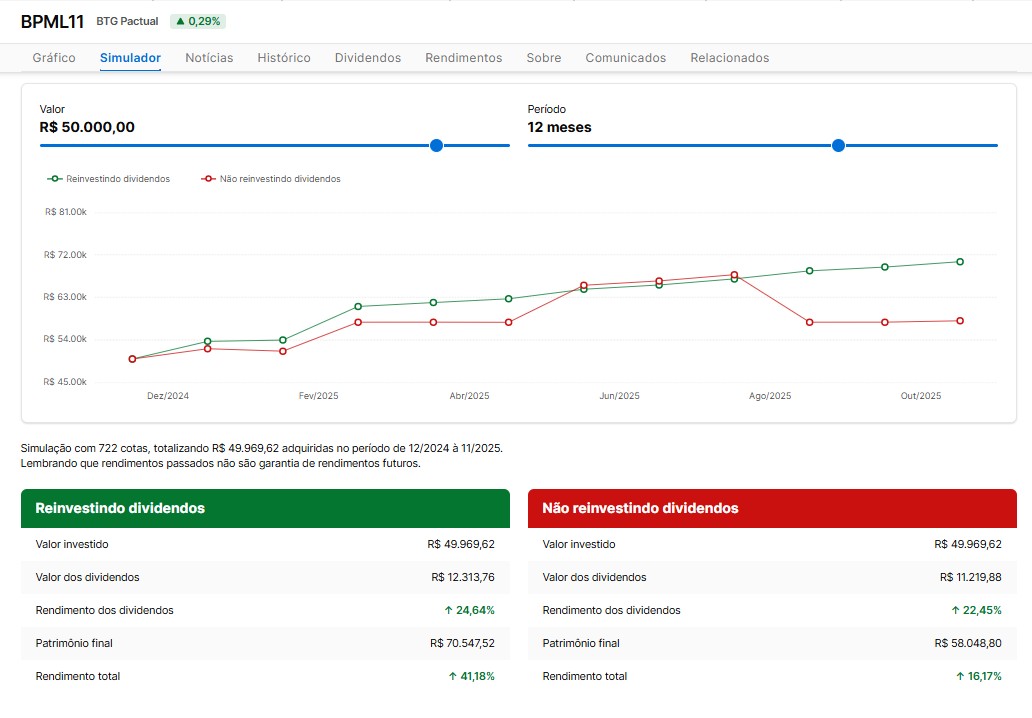

Simulação no site do InfoMoney dimensiona o patrimônio de quem aplicou, por exemplo, R$ 50 mil no FII BPML11, que também vai encerrar o ano com dividend yield superior a 20%.

Continua depois da publicidade

Com esse montante, seria possível adquirir 722 em dezembro de 2024 cotas, totalizando um valor investido de R$ 49.969,62. O estudo compara dois cenários: o reinvestimento integral dos dividendos e a estratégia de apenas receber os proventos, sem reaplicação.

No cenário com reinvestimento, os dividendos pagos somam R$ 12.313,76 ao longo do período. A reaplicação desses recursos potencializa o efeito dos juros compostos e impulsiona o crescimento do capital, levando o patrimônio final a R$ 70.547,52. O resultado corresponde a um rendimento total de 41,18% em 12 meses.

Leia também: FIIs concentram 73% das transações e mudam perfil do mercado imobiliário, diz estudo

Continua depois da publicidade

Já na hipótese em que os dividendos não são reinvestidos, o valor recebido em proventos chega a R$ 11.219,88. Embora o fluxo de renda seja expressivo, a ausência de reaplicação limita a evolução do patrimônio. Nesse caso, o capital final alcança R$ 58.048,80, com rendimento total de 16,17% no período.

O que são e como funcionam os fundos imobiliários?

Os fundos imobiliários captam recursos entre os investidores para a compra de imóveis que, posteriormente, podem ser alugados ou vendidos. As receitas obtidas nas transações – locação ou ganho de capital – são distribuídas entre os cotistas, na proporção em que cada um aplicou.

Normalmente, os rendimentos (dividendos) dos FIIs são depositados mensalmente na conta dos cotistas e os recursos são isentos de Imposto de Renda, uma das principais vantagens do produto.

Continua depois da publicidade

Ao longo dos anos, o mercado de fundos imobiliários se desenvolveu e hoje há fundos focados desde a administração de escritórios até imóveis rurais, passando por shoppings, galpões logísticos, hospitais e agências bancárias. Há fundos até de cemitérios.

No mercado, o investidor também tem a opção dos FIIs de “papel” ou recebíveis, que investem em títulos de renda fixa ligados ao segmento imobiliário. Os papéis são indexados a índices de preço e à taxa do CDI (certificado de depósito interbancário).

Considerado uma alternativa mais acessível e simplificada de obter renda no mercado imobiliário, o investimento em FIIs não embute, por exemplo, taxas e despesas que acabam reduzindo o retorno do investidor que comprou um imóvel para locação.

Leia também: Comprar imóvel para alugar ou investir em fundos imobiliários? Baixe planilha que ajuda a calcular qual é a melhor opção